Расчет амортизационных отчислений

Для расчета амортизационных отчислений необходимо знать, по крайней мере, три параметра:

- начальная стоимость имущества;

- остаточная стоимость по окончании эксплуатации;

- продолжительность эксплуатации.

Для расчета амортизационных отчислений могут быть использованы различные принципы и методики. В зависимости от этого могут быть применены и различные функции.

В простейшем случае амортизация разносится равномерно на каждый год эксплуатации имущества. При этом для расчета величины амортизационных отчислений используют функцию АПЛ.

Синтаксис функции:

АПЛ(А;В;С),

где

А - начальная стоимость имущества;

В - остаточная стоимость имущества;

С - продолжительность эксплуатации.

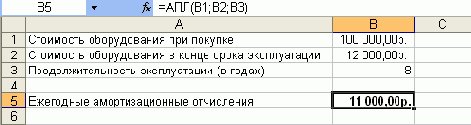

Например, приобретено оборудование стоимостью 100000 руб. Продолжительность эксплуатации оборудования - 8 лет. Остаточная стоимость - 12000 руб. Величина амортизационных отчислений составит 11000 руб. за каждый и любой год эксплуатации (рис. 17.1).

Рис. 17.1. Расчет амортизационных отчислений с использованием функции "АПЛ"